Buen día

Aunado a lo expresado por los participantes del foro, aprovechando este espacio para comentar que deben observar lo relacionado con la distribución de utilidades, lo establecido en la Escritura de Constitución de la entidad y punto de Acta respectivo.

Dependiendo la forma de pago (impuesto documentario), hay que observar lo que establece el Decreto Número 37-92, Ley del Impuesto de Timbres Fiscales y de Papel Sellado Especial para Protocolos

DOCUMENTOS, OBJETO DEL IMPUESTO “ARTÍCULO 2. De los documentos afectos. Están afectos los documentos que contengan los actos y contratos siguientes:” (…)

“*8. Los recibos, nóminas u otro documento que respalde el pago de dividendos o utilidades, tanto en efectivo como en especie. Los pagos o acreditamientos en cuentas contables y bancarias de dividendos, mediante operaciones contables o electrónicas, se emitan o no documentos de pago.

Los dividendos que se paguen o acrediten mediante cupones en las acciones, también están afectos al pago del impuesto.

Cualquier ley que contravenga la disposición anterior queda derogada.”

El impuesto se cubrirá; adhiriendo timbres fiscales o por medio de Declaraguate:

Así mismo la Ley establece, en que casos no aplican los timbres:

“ARTICULO 11. * Actos y contratos exentos. Están exentos del impuesto, los documentos que contengan actos o contratos, en los siguientes casos:” (…)

“4. Los cheques y certificados de depósito.”

La mayoría de consultores fiscales recomiendan para este caso específico, el uso de Cheque Causal:

DECRETO NÚMERO 2-70, Código de Comercio

ARTÍCULO 543. CHEQUES CAUSALES. Los cheques causales deberán expresar el motivo del cheque y servirán de comprobante de pago hecho, cuando lleven el endoso del titular del titular original.

Finalmente hay que observar:

DECRETO NÚMERO 10-2012 - LEY DE ACTUALIZACIÓN TRIBUTARIA

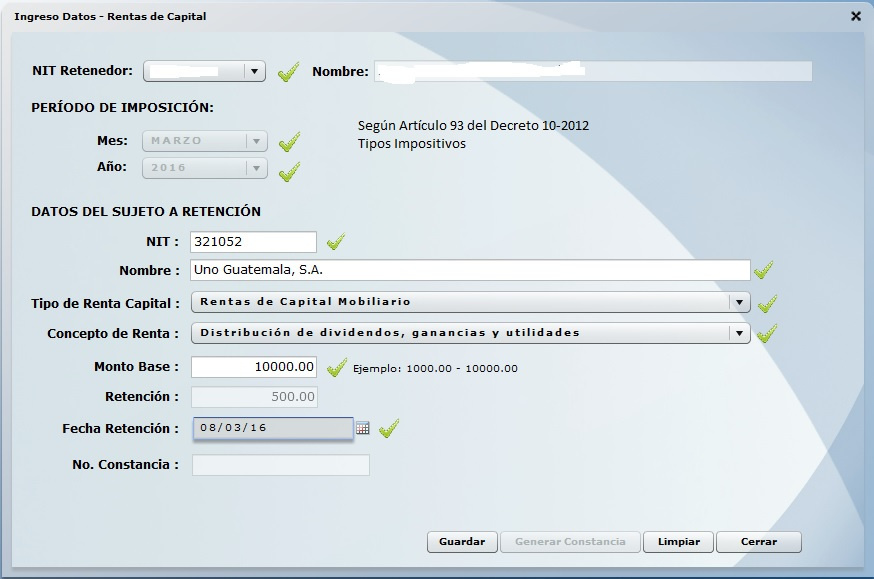

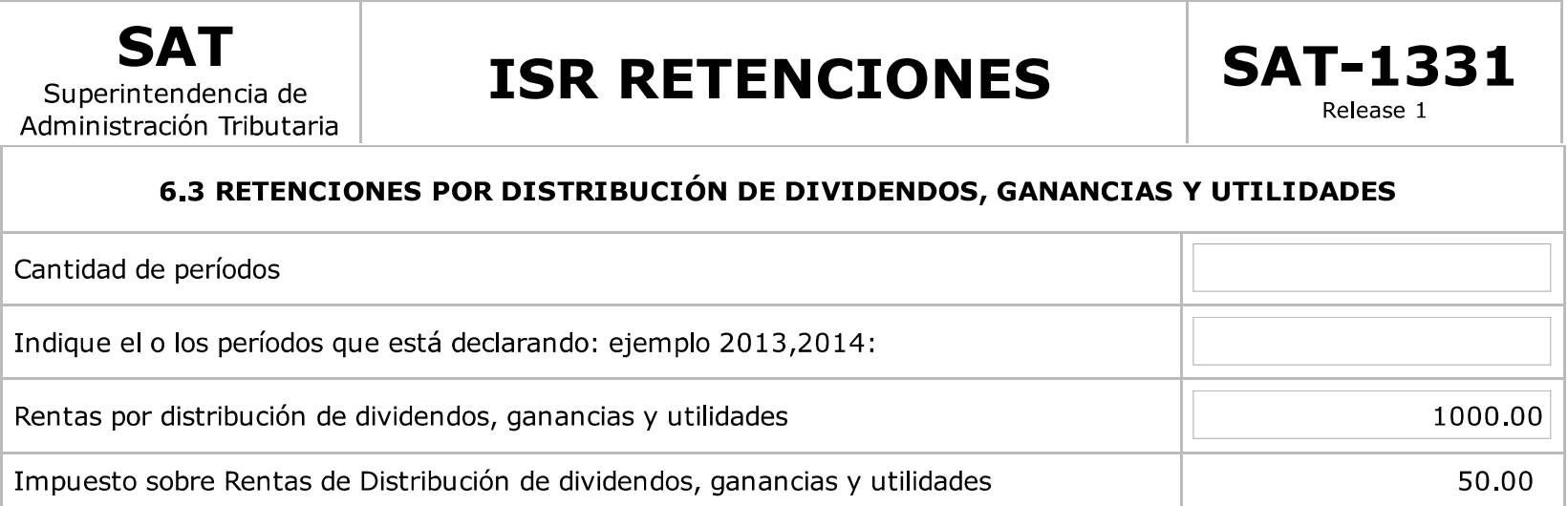

“Artículo 93. Tipo impositivo para la distribución de dividendos, ganancias y utilidades. El tipo impositivo para la distribución de dividendos, ganancias y utilidades, independientemente de la denominación o contabilización que se le dé, es del cinco por ciento (5%).

En el caso de los bancos y sociedades financieras que integren grupos financieros, conforme lo establece la Ley de Bancos y Grupos Financieros, el impuesto se causa y debe efectuarse la retención, únicamente cuando el dividendo, ganancia o utilidad sea distribuido a los accionistas de la entidad controladora o entidad responsable del grupo financiero.”

Aclaración: El contribuyente será responsable de las posiciones fiscales que decida asumir.

Saludos