Buen día

Aún quedan dos semanas para el período de: “Al 31 de diciembre”, para quienes no lo han presentado.

La aplicación e instructivo / formatos pueden descargarse desde el portal de la SAT. Portal SAT | Aplicaciones - Guatemala

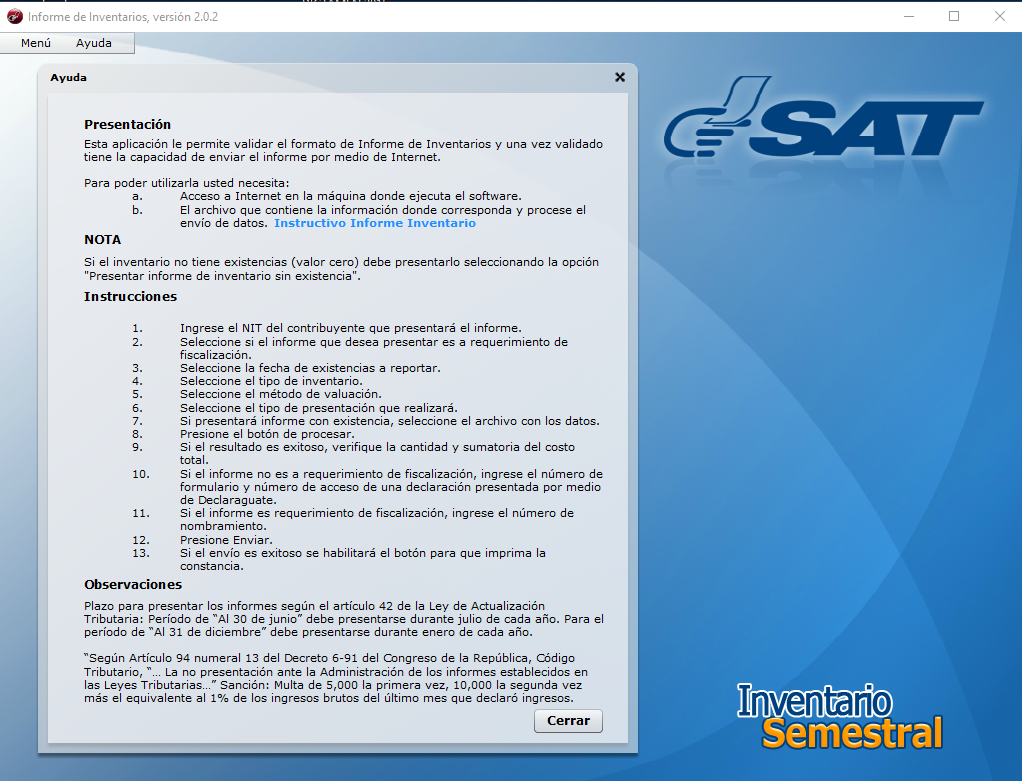

Lo deben enviar únicamente los contribuyentes afiliados al Régimen Sobre las Utilidades de Actividades Lucrativas (mejor conocidos como los que hacen Pagos Trimestrales de ISR) presentando el Inventario con Existencia, si el inventario no tiene existencias (valor cero), debe presentarlo seleccionando la opción “Presentar informe de inventario sin existencia”

Los pequeños contribuyentes y las personas inscritas al Régimen Opcional Simplificado no deben enviar el reporte.

La aplicación le permite a los contribuyentes validar el formato del Informe de Inventarios y una vez validado tiene la capacidad de enviar el informe por medio de internet (la computadora donde se ejecuta la aplicación debe tener acceso a internet)

El envío se debe realizar durante los meses de enero y julio, si por alguna razón, no se realizó el envió del informe en los meses anteriores, pero aún no se ha sido requerido por la SAT, se puede enviar aún el reporte y tener medios de defensa que se cumplió con la obligación.

En caso de no presentar el Informe semestral de inventarios, los contribuyentes pueden ser objeto de requerimiento formal. Por incumplimiento la SAT podrá imponer una multa establecida en el Art. 94, inciso 13, Decreto Número 6-91 del Congreso de la República, Código Tributario.

“La no presentación ante la Administración Tributaria de los informes establecidos en las leyes tributarias.

SANCIÓN: Una multa de cinco mil Quetzales (Q.5,000.00) la primera vez; de diez mil Quetzales (Q.10,000.00) la segunda vez y en caso de incumplir más de dos veces se aplicará multa de diez mil Quetzales (Q.10,000.00) más el equivalente al uno por ciento (1%) de los ingresos brutos obtenidos por el contribuyente, durante el último mes en el cual declaró ingresos. Esta sanción será aplicada, por cada vez que incumpla con su obligación.”

Saludos.

ACTUALIZACIÓN

Recientemente la Administración Tributaria por medio de su portal web ha publicado un video educativo de los pasos para presentar el reporte semestral de inventarios desde la Agencia Virtual

Más información en: