Buen día

Respuesta corta: en los libros electrónicos o computarizados; puede imprimir en ambas páginas de la Hoja (anverso y reverso).

Respuesta larga:

El Folio es una hoja de papel de un cuaderno o libro (Folio = Hoja)

La hoja tiene dos caras (dos páginas): Anverso y Reverso

Anverso: Primera cara de un folio, la que se numera

Reverso: Segunda cara de un folio, la cual no se numera

Foliar: Acción de numerar hojas

Página: lo escrito o impreso en una cara

Paginar: Acción de numerar páginas.

Foliar no es lo mismo que paginar, son términos diferentes y distintos:

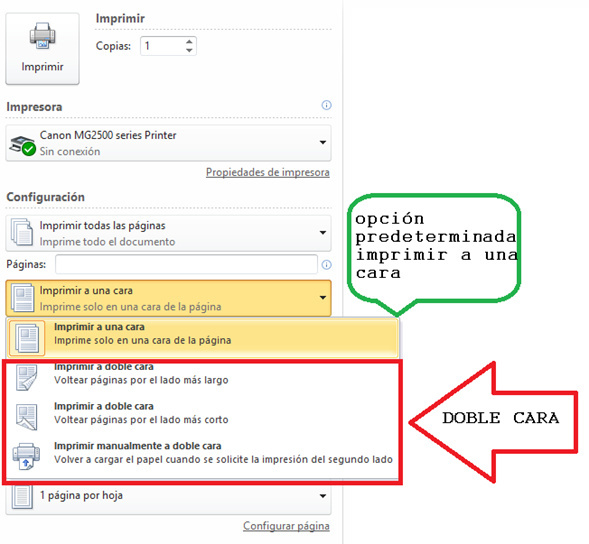

En los sistemas electrónicos / computarizados, la mayoría de impresoras (matriciales o de inyección de tinta), sólo están configuradas para imprimir una cara de una hoja (una página), aunque existen algunas impresoras (laser) que permiten imprimir en ambas caras de la hoja (folio completo) más conocidos como impresión a doble cara.

En teoría, en cualquier impresora se puede imprimir a doble cara, pero no es un proceso automático y requiere la intervención del usuario, dependiendo de la calidad del papel e impresora se corre el riesgo de atasco de papel, que se arrugue el papel o por simple distracción de usuario no imprima el que le corresponde, etc. Quizá por eso nos hemos acostumbrado sólo a imprimir a una cara / anverso (una página) por hoja (folio), pero nos obligaría según corresponda a autorizar y habilitar más hojas, desaprovechando el reverso de la hoja y colocar un sello o anotación de que esa página esta en blanco o Inutilizarla (una raya en diagonal en toda la página/reverso)

Si la contabilidad se lleva en forma manual, aún hay casos (observar ciertas reglas: Caligrafía, foliado, Van … Vienen…, técnicas para enmendar errores, etc.) Se acostumbra a usar el concepto de folio en lugar de hoja, y los registros se pueden hacerse a folio abierto (no siempre aplica el concepto de anverso y reverso), ejemplo:

Un ejemplo clásico es el Libro Mayor: En este libro se traslada cada asiento de diario por orden riguroso de fechas y se agrupan los cargos (lado izquierdo) y abonos (lado derecho) efectuados en cada cuenta individual, independientemente de la transacción de la que provienen ( Recordaran la famosa T Gráfica que nos enseñaron en la escuela de comercio). El detalle se agrupa de acuerdo a la nomenclatura contable que permite obtener información para la elaboración del balance de saldos o de comprobación, con el cual se pueden estructurar los estados financieros básicos.

Otro ejemplo es el Libro de Pequeño Contribuyente, en resumen:

Lado izquierdo del libro: Registro de Compras

Lado Derecho del libro: Registro de Ventas

Saludos.