Como quedaría una partida de una factura de compras de mobiliario y equipo de una ONG, considerando que están exento de IVA, de ante mano gracias por la ayuda.

Estimados buenas tardes.

Podrían por favor, apoyarme con la siguiente consulta: Cuando una ONG, realiza compras por alimentos para sus actividades, impresiones, entre otros, el IVA, de esas facturas, ¿se debe registrar como un gasto no deducible?, o ¿el monto total de la factura se registra al gasto que corresponde?, me causa duda, porque estas organizaciones no persiguen un lucro, por lo cual no veo la necesidad, de que, en la nomenclatura de se registren gastos no deducibles. No tenemos experiencias con este tipo de organizaciones, por lo que agradecería sus comentarios.

Feliz tarde.

@Sara_Lopez para saber el tratamiento que deben recibir los documentos (facturas), le sugiero ver el RTU en donde le indicara las obligaciones y exenciones a que está sujeta la entidad.

Buena tarde licenciado @Hugo_R_Gonzalez_B .

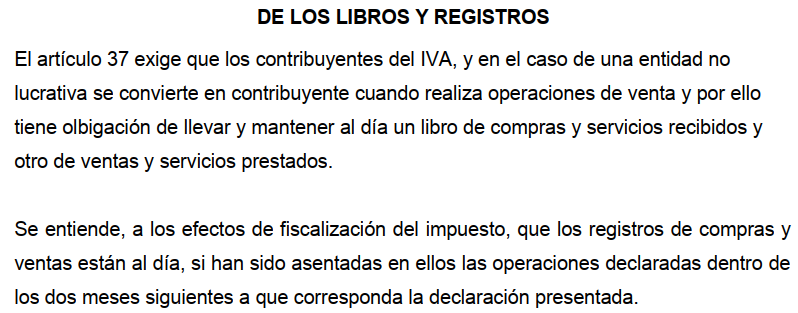

Esta ONG, la única obligación que refleja en el RTU, es sobre el Impuesto Sobre la Renta. Adjunto imagen para mayor comprensión.

Por lo que tanto, me causa duda como registrar las facturas recibidas por bienes o servicios recibidos.

@Sara_Lopez tomar nota:

Adicionalmente, tener presente que está inscrita en el régimen opcional simplificado. Le invito a revisar la Ley del ISR e IVA.

1 me gusta

Buen día @Sara_Lopez

No he encontrado información específica relacionada a su consulta, expongo mi punto de vista.

a. los Costos y Gastos No Deducibles está dirigida directamente a los Contribuyentes inscritos en el Regimen Sobre las Utilidades (25%), es este caso su cliente está inscrito en el Régimen Opcional Simplificado

b. La ley del IVA, en el artículo 7, establece las exenciones generales, esto está establecido para las ventas y servicios prestados, pero podríamos tomar este mismo criterio para las compras y servicios adquiridos, que si en los ingresos no se carga impuesto, tampoco en las compras o servicios adquiridos. Siempre y cuando el contribuyente no persiga el lucro y no realice actividades mercantiles, en este caso si debe habilitar libros de compras y ventas y registrar el IVA como se debe.

13. Los servicios que prestan las asociaciones, fundaciones e instituciones educativas, de asistencia o de servicio social y las religiosas, siempre que estén debidamente autorizadas por la ley, que no tengan por objeto el lucro y que en ninguna forma distribuyan utilidades entre sus asociados e integrantes

yo registraría el total pagado como parte del gasto incluyendo el IVA.

expongo otro punto como lo mencioné anteriormente no está relacionado directamente, pero podría ser base para formar un criterio.

El artículo 16 de la Ley del IVA, procedencia del crédito fiscal, seguno párrafo indica

El impuesto pagado por la adquisición, importación o construcción de activos fijos, se reconocerá como crédito fiscal cuando los mismos estén directamente vinculados al proceso de producción o de comercialización de los bienes y servicios del contribuyente. El impuesto pagado por el contribuyente y reconocido como crédito fiscal por la importación, adquisición o construcción de activos fijos, no integrará el costo de adquisición de los mismos para los efectos de la depreciación anual en el régimen del Impuesto Sobre la Renta

si se reconoce como crédito fiscal, no forma parte del costo de adquisición, ahora si no se reconoce como crédito fiscal, deducimos que podría formar parte del costo o gasto.

Saludos

Agradezco el tiempo para solventar mi consulta. Esta ONG no realiza actividades mercantiles y por lo tanto no tiene habilitado libro de compras y ventas. Gracias por el apoyo, feliz día.

Hola, espero aún sirva mi comentario:

Aunque la ONG se encuentra exenta, recordemos que goza de exención objetiva (la exención es dada a su actividad no a la persona jurídica), por lo cual, puede que, en el futuro realice operaciones afectas. Aunque esto es incierto, sugiero que su nomenclatura contemple la cuenta IVA por cobrar y las demás relacionadas aunque no tengan movimiento.

Entretanto, el IVA que paguen es parte de costo-gasto de la actividad de la ONG. Si en algún momento se dieran actividades afectas, su contabilidad (por fondos idealmente) debería separar actividades exentas y gravadas para determinar adecuadamente las compras que generen crédito fiscal y las que no, ya sea en proporción a los ingresos o al registro detallado que lleven.

Saludos!

3 Me gusta