Buen día

Con el tiempo, la plataforma electrónica FYDUCA se armonizará e incorporará todos los escenarios posibles y muy particulares de cada Estado Parte, y en tanto alcanza esa madurez, en forma gradual se implementarán los procesos de homologación de la legislación interna y compatibilización de tributos internos (Valor Agregado, Específicos o Selectivos, Sobre la Renta y casos especiales para el pago de impuestos) sin perjuicio de las exenciones previstas en la legislación de los Estados Parte a efecto de consolidar la Unión Aduanera (libre circulación de mercancías) es por ello que ni el Protocolo Habilitante ni el Convenio de Compatibilización hacen mención a alguno de los INCOTEMRS, no obstante lo anterior, el Protocolo Habilitante para el proceso de integración profunda hacia el libre tránsito de mercancías y personas naturales entre las Repúblicas de Guatemala y Honduras, incorpora la expresión: mutatis mutandis para definir y adoptar las políticas generales, directrices e instrumentos jurídicos necesarios en la Unión Aduanera

Mutatis mutandis es una frase en latín que significa ‘cambiando lo que se debía cambiar’. Se utiliza tanto en inglés como en castellano y en otros idiomas cuya raíz es el latín. Informalmente el término debe entenderse “de manera análoga haciendo los cambios necesarios”.

Fuente: Mutatis mutandis - Wikipedia, la enciclopedia libre

En el presente caso, se parte del supuesto que el valor del flete y el seguro corren por cuenta del cliente en Honduras, por lo cual en Guatemala se trata de una operación de exportación, sin embargo por tratarse de mercancías de libre circulación se amparan en el régimen específico que se documenta con FYDUCA que sustituyen términos aduaneros de exportación por transferencia e importación por adquisición.

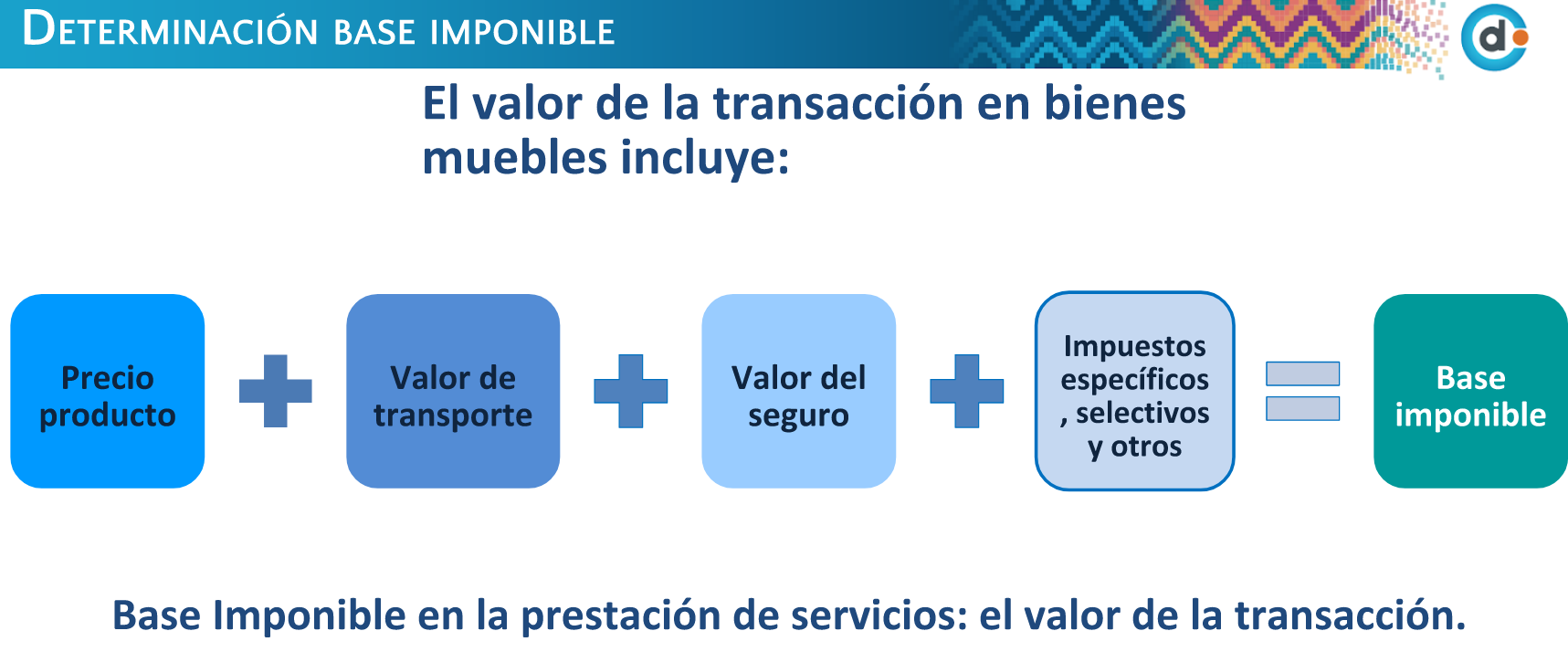

Los INCOTERMS, sólo son aplicables a las mercancías no así para los servicios, en el caso del FYDUCA por el momento únicamente está habilitada para mercancías y la Base Imponible (para el adquiriente) la conforman: El Valor de Transacción (el precio de las mercancías), Flete, Seguro y Otros Cargos Adicionales (cuando corresponda).

El Convenio de Compatibilización de los Tributos Internos Aplicables al Comercio entre los Estados Parte de la Unión Aduanera Centroamericana, señala:

El Manual del FYDUCA, indica que el transferente deberá de consignar el valor incurrido o pagado por el o por el adquirente en concepto de transporte y seguro, sustituyendo los valores que el sistema coloca de forma automática (transporte 10% y seguro 1.5% del valor de las mercancías, en caso de que el transferente o adquirente no incurra en dichos gastos o emplee sus propios medios de transporte, según Resolución de la Instancia Ministerial UA No. 22-2017).

El registro contable para el Transferente y toda vez no ha incurrido en los gastos de transporte y flete, registrará el Valor de transacción (como si se tratara de una exportación INCOTERMS: EXW, FCA, FAS o FOB según corresponda), en este caso el valor a registrar es por Q28,260.88 en la columna exportaciones del Libro de Ventas de Diamante Contador (en tanto no se modifique)

En el caso del Adquiriente (importador), su registro contable debe incluir el Valor de transacción, Flete, Seguro y otros, (es el mismo escenario de una importación INCOTERMS: CIF)

Debe tomar en cuenta que FYDUCA tiene la calidad de factura y declaración

Respecto al registro contable, El Convenio de Compatibilización de los Tributos Internos Aplicables al Comercio entre los Estados Parte de la Unión Aduanera Centroamericana, señala:

Es oportuno comentar que la Administración Tributaria, en el caso de los Contribuyentes Especiales o los obligados a llevar AsisteLibros, esta incorporando los cambios necesarios (Fase de Producción), aún no han definido la fecha de publicación de la nueva versión de AsisteLibros, pero los contribuyentes deben separar sus operaciones con FYDUCA de las operaciones exportación de las de Transferencia, y de las operaciones de Importación de las de Adquisición en sus respectivos libros:

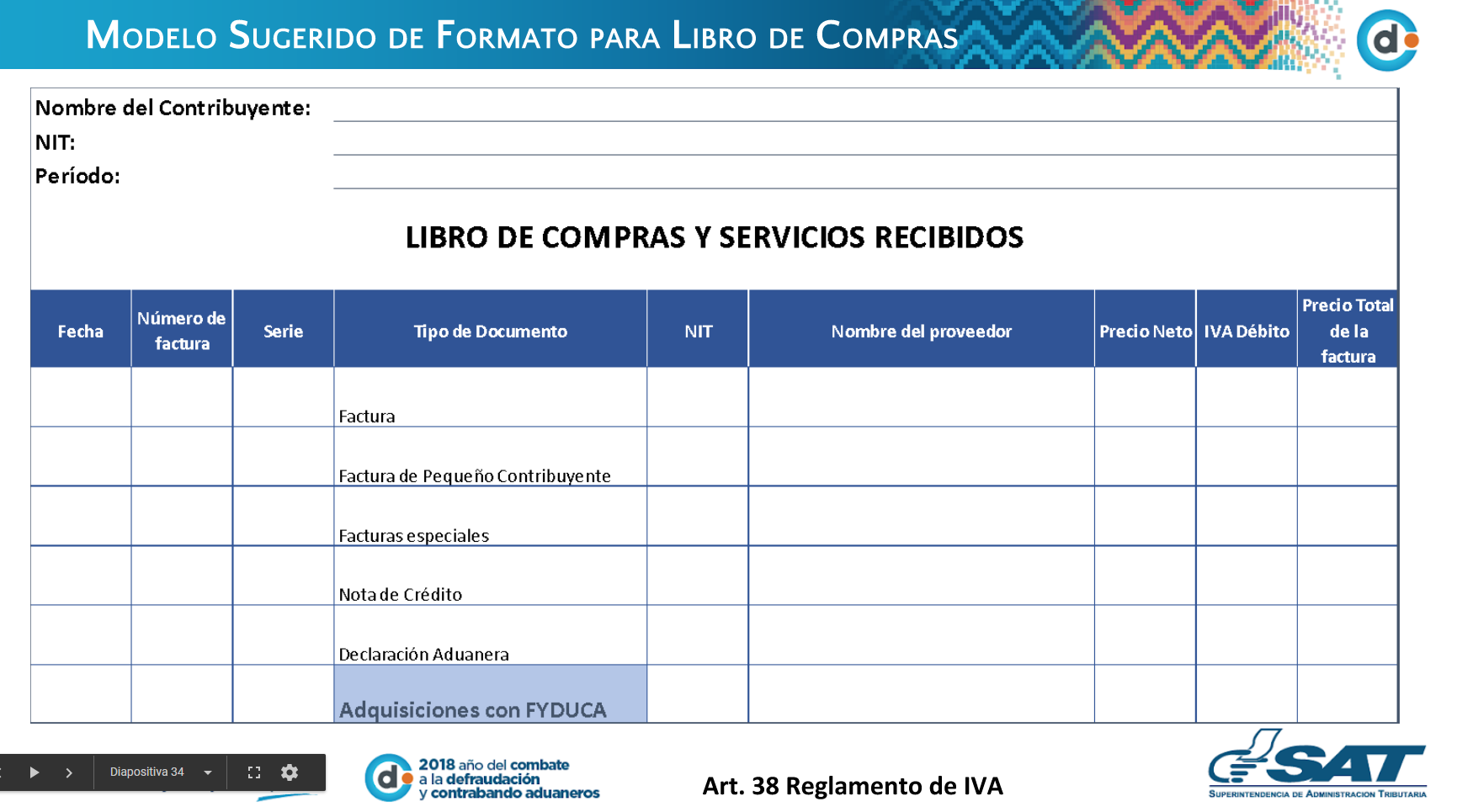

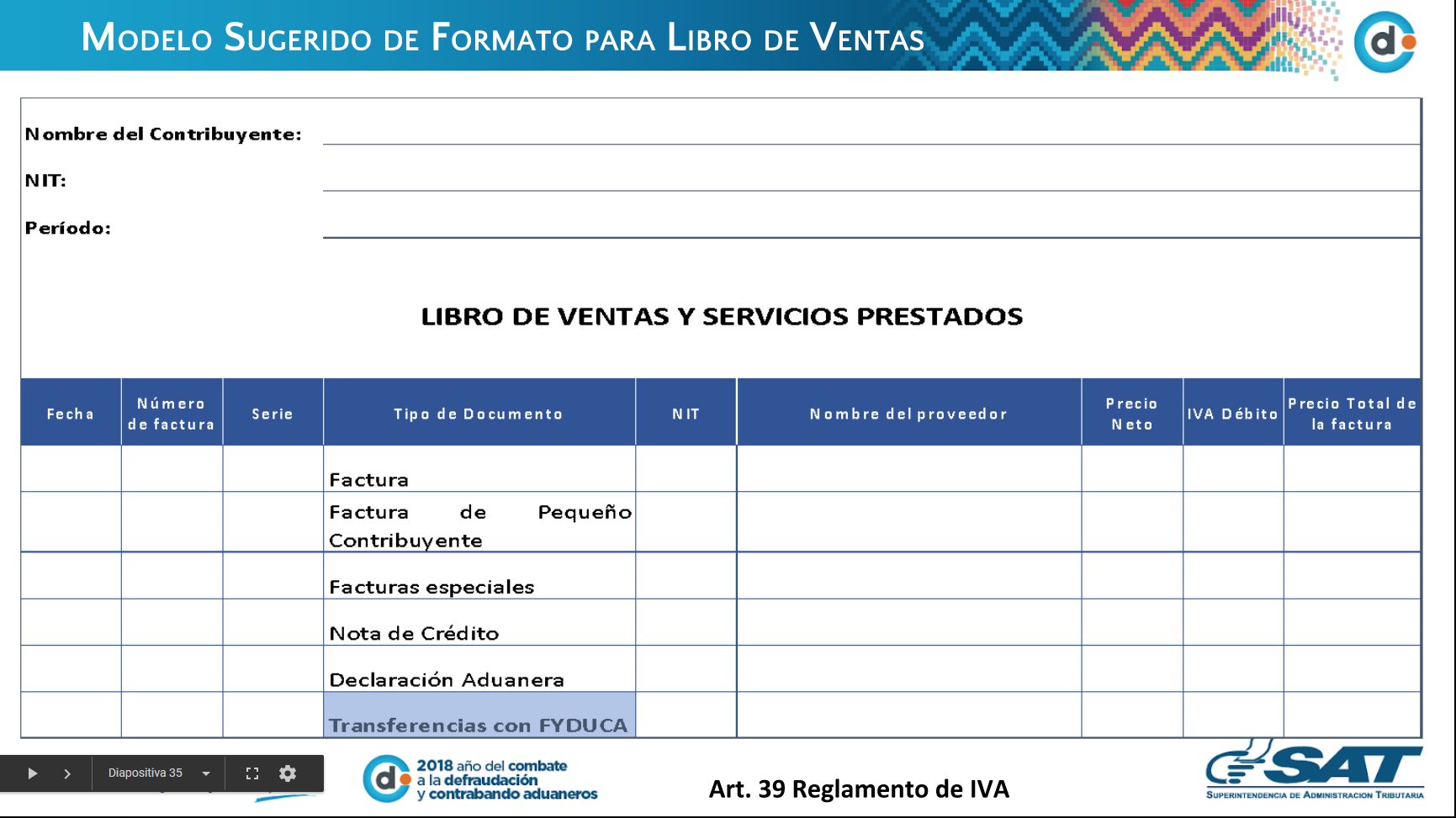

Los contribuyentes que carecen de software contable (la mayoría usan hojas electrónicas o excel), la Administración Tributaria ha sugerido un formato de los Libros de Compras y Ventas

Podemos apreciar que la Administración Tributaria se hace énfasis en separar las operaciones de Adquisición (sustituye a Importación) y Transferencia (sustituye a exportación) en los libros de Compras y Servicios Recibidos y el de Ventas y Servicios Prestados.

Lo anterior no se limita únicamente a los contribuyentes del IVA afiliados en el Régimen General del IVA, abarca también a los contribuyentes del Monotributo (Régimen de Pequeño Contribuyente), la plataforma electrónica FYDUCA recientemente ha incorporado a los Pequeños Contribuyentes (requisito, deben tener usuario de Agencia Virtual)

Para finalizar, una recomendación a los Ingenieros de ISA (quizá puedan hacer un espacio en su agenda), para considerar la modificación del formato del Reporte del Libro de Compras y el de Ventas (por inclusión también el de Pequeño Contribuyente), a efecto de incorporar el tipo de documento FYDUCA y el tipo de transacción: Transferencia y Adquisición, ejemplo:

En el siguiente enlace pueden ver la presentación de SAT sobre FYDUCA:

https://docs.google.com/presentation/d/e/2PACX-1vSRhKRALDUM7cDiWNcIA1lmZ8vhoQ3nYD8T7caTdcGtmid3SeHqxHfrHZHD1MZVWugz-A-_X5q9Bvz3/pub?start=true&loop=true&delayms=10000

Es importante que los usuarios del Foro expresen sus inquietudes o sugerencias, el Ing. @rtusher nos indicará si es factible hacer dichos cambios.

Saludos.