Tengo una consulta referente al Articulo 20. Rentas Brutas, de la ley de actualización tributaria, donde habla sobre las ganancias obtenidas por diferencial cambiario, en reevaluaciones, reexpresiones o remediciones. Mi pregunta nace de querer saber en que momento existe una reevaluacion, una reexpresion o una remedicion de un saldo contable, y cual es el momento indicado para poderlo realizar, ademas de se debe cumplir para poder hacerlo.

He estado investigando, pero no encuentro información relevante que trate sobre estos términos.

Espero haya podido ser claro en mi pregunta.

Le agradezco de antemano, el apoyo que me puedan brindar.

Hola. Se debería hacer mensualmente al cerrar el período para actualizar los saldos en quetzales de las cuentas bancarias, deudas, cobros pendientes, inversiones, etc. que son en moneda extranjera, para esto se utiliza el tipo de cambio de referencia del BANGUAT.

Para más información puedes consultar la NIIF para PYMES sección 30.

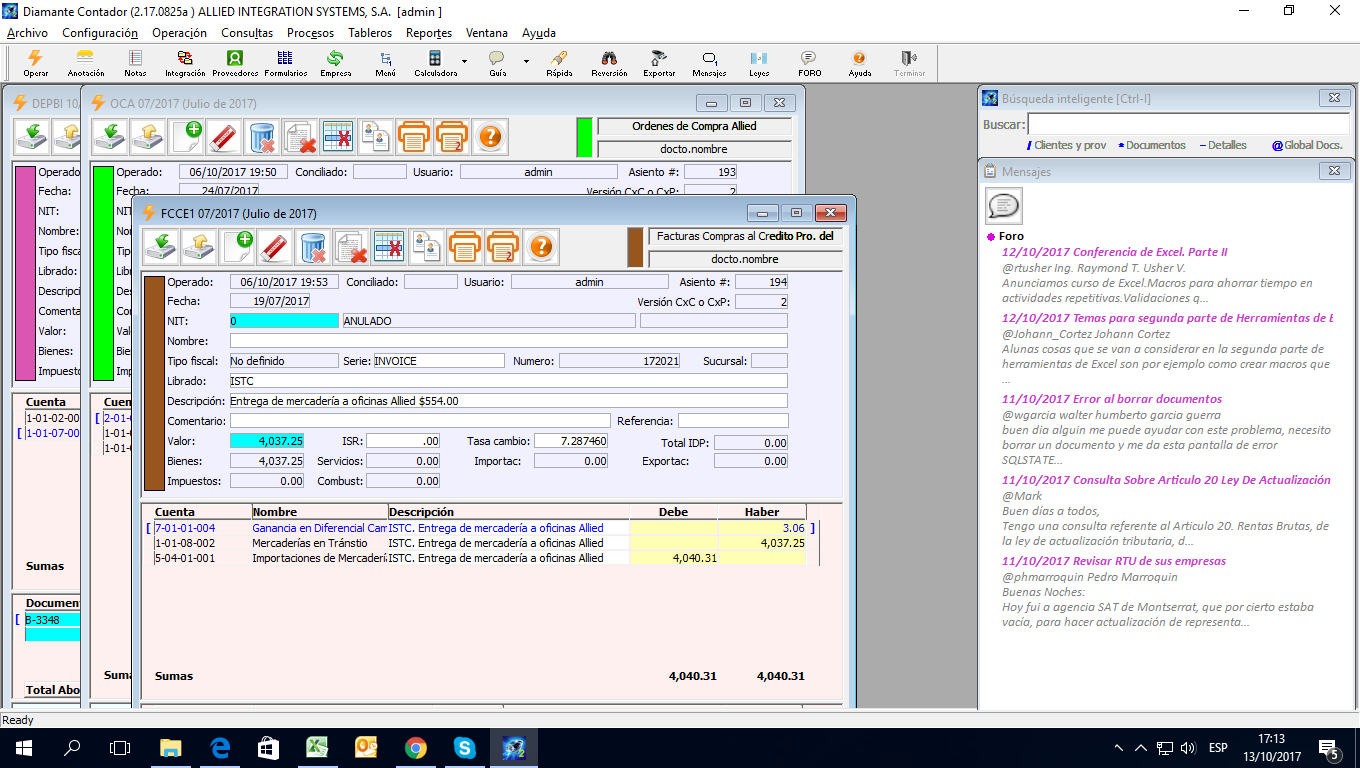

Hola, gracias por tu pronta respuesta. Ahora bien me surge otra duda, supongo este escenario tengo una cuenta de proveedores del exterior en el pasivo, al cierre de septiembre posee un saldo de (Q1,842,500.00) y a proveedor le debo ($250,000.00), en este caso al cierre se deberá ajustar el saldo, resultante de Q1,842,500.00 entre el tipo de cambio del 30 que seria Q7.30.

Dando como resultado ($252,397.26), restanto lo que se adeuda ($250,000.00), se realizaría un ajuste por ganancia en diferencias cambiaría de: ($2,397.26 a 7.30 = Q 17,500.00).

Proveedores del exterior Q17,500.00

Ganancia por diferencial cambiario Q17,500.00

OJO: Nuestra legislación obliga a llevar cuentas separadas de las ganancias y de las pérdidas por diferencial cambiario, no se pueden consolidar y, si está en pagos trimestrales, estas ganancias también forman parte de la base para el cálculo del ISO del siguiente año.

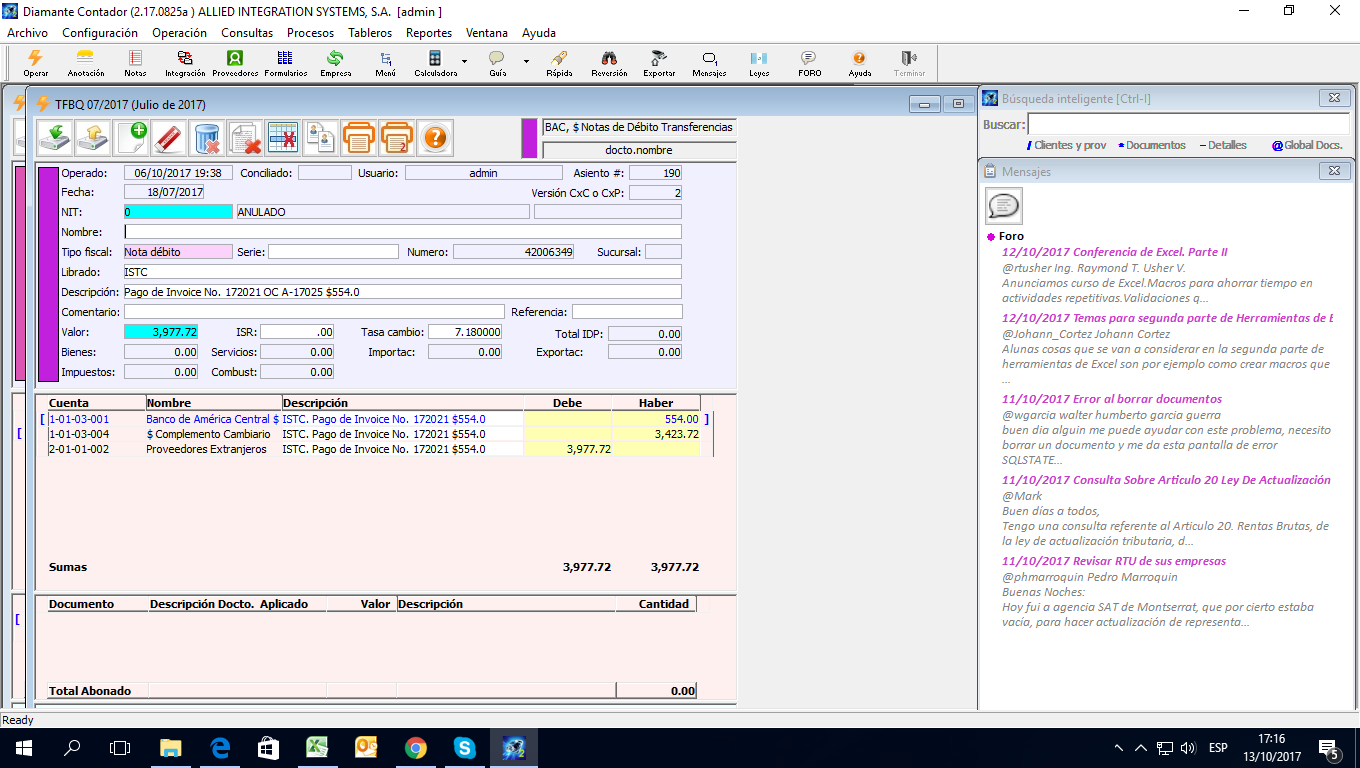

Una pregunta para ir amarrando documentos la Orden de compra por compras al extranjero la liquido con las Invoice del proveedor. O si procede con la póliza de importación.