Muy buenas tardes, quisiera saber como ingreso mis exportaciones a mi libro de ventas, y si las exportaciones estan afectas a impuestos. Saludos cordiales.

Ervin:

¿Ha usado ya el [F2] al llegar al campo del total del documento?

Esto muestra una pantalla

Para que la comunidad le responda más rápido, le ruego si usted puediera ser más explícito acerca de los impuestos de las exportaciones, porque generalmente no están afectas a IVA.

1 me gusta

Buen día

Primero debe configurar el Tipo de documento, no se habilita la casilla: Cuenta IVA:

Puede facturar en Quetzales o en moneda extranjera (divisas), por ejemplo lo facturado en dólares, debe convertirse a Quetzales tomando como base la tasa de compra de divisas que publica diariamente el Banco de Guatemala, como referencia respecto al dólar fecha de emisión de la factura o en caso corresponda la fecha del documento de embarque (para precios de transferencia).

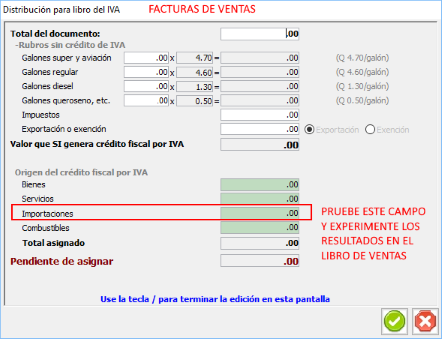

Al ingresar el monto de la factura (En la casilla Valor) presionar F2, y completar el llenado de la información en la casilla: Exportación o exención, a efecto que el sistema no le calcule IVA (ver imagen al final), las exportaciones no están afectas al IVA, numeral 2 (exenciones generales), artículo 7 de la Ley del IVA, cumpliendo las formalidades establecidas en el artículo 2 de la Ley del IVA, numeral 4

“_Por exportación de bienes: La venta, cumplidos todos los trámites legales, de bienes muebles nacionales o nacionalizados para su uso o consumo en el exterior. _

Por exportación de servicios: La prestación de servicios en el país, cumplidos todos los trámites legales, a usuarios que no tienen domicilio ni residencia en el mismo y que estén destinados exclusivamente a ser utilizados en el exterior, siempre y cuando las divisas hayan sido negociadas conforme a la legislación cambiaría vigente.”

Al cumplir lo anteriormente descrito las exportaciones no están afectas al IVA, no así para los demás impuestos (ejemplo ISR), salvo que la entidad esté calificada bajo algún beneficio vigente o incentivo fiscal a la exportación (ejemplo maquila, zona franca)

Observar que al momento de preparar la Declaración de IVA, al habilitar la casilla ¿Realiza operaciones de exportación: SI ) para habilitar los cuadros 4 y 6 que contienen casillas para operaciones de exportación.

Saludos.

1 me gusta

Muchas Gracias, me quedo todo muy claro.

Gracias por el aporte.

Muchas gracias. en efecto anteriormente había utilizado esta opción, pero no me había percatado para el uso de las exportaciones, solo lo utilizaba por concepto de combustibles.

Muchas gracias por el consejo.

1 me gusta

Buen día lic, una consulta:

La factura se emitió en dólares, se traslada a quetzales al tipo de cambio del día, de acuerdo; pero al momento de recibir el pago de la exportación, recibí una cantidad mayor. Mi pregunta es:

Qué tratamiento le doy al diferencial cambiario y en qué momento lo opero (Un pequeño ejemplo sería ideal, se lo agradecería bastante).

Desde ya muchas gracias por su pronta ayuda y su aporte.

Buen día

Excelente pregunta

Previo, algunas aclaraciones para los usuarios que no están familiarizados con el tema de las exportaciones, existen dos tipos de exportaciones:

- Exportación de bienes

- Exportación de servicios

La Administración Tributaria ha emitidos varios criterios institucionales sobre las exportaciones, citando los siguientes: 5-2018, 10-2018, 1-2019, 3-2019 y su lectura es recomendable

Por el momento, se abordan las definiciones sobre exportación contenidos en los siguientes instrumentos legales:

CÓDIGO ADUANERO UNIFORME CENTROAMERICANO - CAUCA

Artículo 93. Exportación definitiva

La exportación definitiva, es la salida del territorio aduanero de mercancías nacionales o nacionalizadas para su uso o consumo definitivo en el exterior.

Ley del IVA, Artículo 2, numeral 4

Por exportación de bienes: La venta, cumplidos todos los trámites legales, de bienes muebles nacionales o nacionalizados para su uso o consumo en el exterior.

Por exportación de servicios: La prestación de servicios en el país, cumplidos todos los trámites legales, a usuarios que no tienen domicilio ni residencia en el mismo y que estén destinados exclusivamente a ser utilizados en el exterior, siempre y cuando las divisas hayan sido negociadas conforme a la legislación cambiaría vigente.

En el caso de la exportación de servicios, este tema ya ha sido abordado anteriormente en el Foro.

En la exportación de mercaderías (bienes), es obligatorio la elaboración y presentación ante el servicio aduanero, de la Declaración Aduanera ( o FYDUCA en las transferencias según sea el caso), la cual utiliza información codificada mediante las tablas de la DUCA, en resumen, para la exportación definitiva se utilizan tres modalidades identificadas de la siguiente forma:

Exportación Definitiva 22-ZN (Exportación de mercancías nacionales a una zona franca: Clase 10 normal y 36 rectificación)

Exportación Definitiva 22-FE (Exportación de mercancías con FAUCA: Clase 10 normal y 36 rectificación)

Exportación Definitiva 22-ED (esta última puede tener cinco clases)

Clase 10 (Normal)

Clase 11 (Simplificada)

Clase 54 (Provisional)

Clase 36 ( Rectificación)

Clase 37 (Complementaria)

Cada una de las operaciones tienen su propia documentación de soporte, pero tienen en común: Factura comercial, declaración de exportación (DEPREX para las DUCA-D), listado de empaque, documento de embarque, licencias o permisos aplicables, etc.,

Tomar nota que la DUCA tiene una fecha de autorización (plazo en que empiezan a regir los derechos u obligaciones del contribuyente), también tiene un tipo de cambio y la identificación del INCOTERM (generalmente: FOB) y que el tipo de cambio no siempre podrá coincidir con la fecha de autorización de la factura (FEL)

Se ha observado un error muy común (objeto de sanciones o multas aduaneras), que en algunos casos los exportadores, no completan todos los pasos de la exportación, ejemplo presentan la DUCA clase 11 y se les olvida presentar la Clase 37.

Otro error, que no se realiza la confirmación de salida de DUCA, y así se podrían mencionar otros errores, pero eso es otra historia (…)

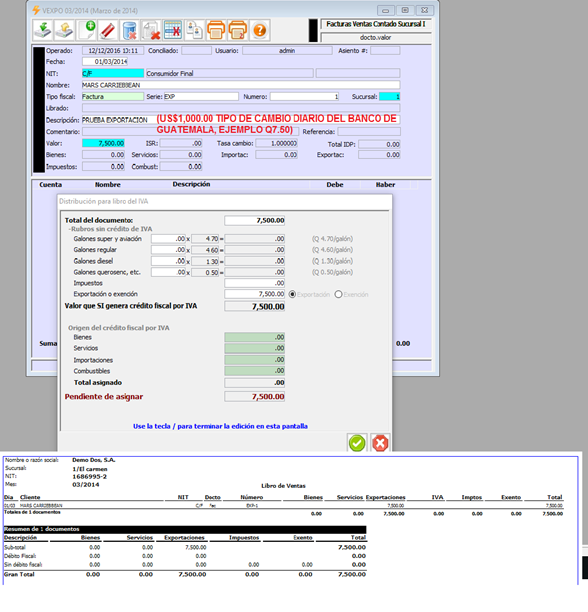

Abordando un ejemplo de una factura de exportación.

Se parte del supuesto, se emite factura (mes 1) para la venta bienes al exterior por US$1,000.00 (FOB), que al momento de autorizar la factura, el tipo de cambio vigente era de Q7.50 equivalentes Q7,500.00

Por medio de transferencia bancaria, el cliente del exterior, realizó en el siguiente mes (mes 2), el pago de la factura en Dólares, y que al momento de recibir el pago, el tipo de cambio vigente era de Q7.90, equivalentes a Q7,900.00

Previo es necesario, adecuar la nomenclatura contable para ese propósito, ejemplo ilustrativo:

Posteriormente configurar los tipos de documentos (esta es la parte más critica para los nuevos usuarios)

Configuración sugerida de una Factura de ventas al crédito por exportaciones (Dólares US$)

Configuración sugerida del Documento (bancario) de pago en dólares de la factura de exportación:

Nota: En esta imagen, se tienen completar la cuenta contable de clientes en US$ (a uno por uno) y la cuenta contable de complemento de clientes (diferencial)

Al operar la factura de venta al exterior (por exportación) queda de la siguiente manera:

Una mejora incorporada con la versión actual de Diamante Contador, se puede generar el libro de ventas traducido a Quetzales de una factura operada en Dólares, en las anteriores versiones se tenia que convertir a Quetzales la operación de la factura de Dólares

***:

Balance de Saldos

Estado de cuenta del cliente:

El registro sugerido del pago la factura del cliente del exterior es el siguiente

Balance de saldos (no trae acumulado el dato del mes anterior, debido a que la base de datos que he utilizado para las capacitaciones, se tiene información de otras operaciones y podría causar confusión con las cifras), el saldo de la cuenta contable clientes del exterior y la cuenta contable complemento queda sin valor (Q0.00)

En el auxiliar de la conciliación “cuadrática” de la SAT, es el siguiente:

Se puede observar una diferencia positiva de Q400.00 originado por el tipo de cambio de Q7.50 de la fecha de la factura a Q7.90 por la fecha de pago (la ganancia cambiaria se registra en la fecha en que se recibe el pago o se realiza la negociación efectiva de las divisas en el sistema bancario)

En el régimen de utilidades (pagos trimestrales) se permite la compensación entre diferencias positivas (ganancia cambiaria) y diferencias negativas (perdida cambiaria) y el efecto neto es el que formará parte para incrementar o disminuir la base imponible del ISR.

En el régimen sobre ingresos, las pérdidas cambiarias no se pueden deducir, y en caso de ganancia cambiaria en el periodo mensual en que se incurra, formará parte de la renta imponible afecto al ISR (5 o 7%)

Espero haber aclarado las dudas o ampliado ?

1 me gusta

Lic. De verdad, le agradezco mucho su ayuda y aporte. Todo queda muy claro, estoy seguro que esto servirá bastante para futuras consultas.

Ahora una interrogante más. Qué pasa si el cliente solamente tiene cuenta en quetzales, entonces en la cancelación de la CxC, ya no figuran dólares sino quetzales (valga la redundancia).

Buen día

Puede simplificar la operación y convertir los Dólares a Quetzales según el tipo de cambio vigente en el Banco de Guatemala en fecha de la emisión y registro de la factura, cuando se recibe el pago en Quetzales no tiene necesidad de convertir Dólares a Quetzales, la diferencia entre el importe o monto de la factura y el monto que se recibe como pago constituirá el diferencial cambiario (ganancia o pérdida)