Buen día

El aporte del Lic @Hugo_R_Gonzalez_B responde puntualmente su pregunta.

Si me permiten compartir, hay una publicación que encontré y que aborda muchos aspectos en el tema de sueldos a empresarios, el siguiente párrafo plasma la idea general:

De hecho, sueldo y dividendos no son conceptos antagónicos, sino complementarios. “Es importante que el empresario aprenda, de entrada, a distinguir entre ser dueño y gerenciar. Muchas veces, el dueño también gestiona, pero es importante mantener formalmente separados los roles, porque eso define los flujos de dinero: el que trabaja cobra un sueldo por su trabajo y el socio cobra dividendos si la empresa genera ganancias y si decide no reinvertirlos”, dice Santiago Antognolli, titular de la consultora Negocios de Familia.

Una vez definido lo anterior, tal como lo recomienda el Lic González, evaluar el impacto fiscal:

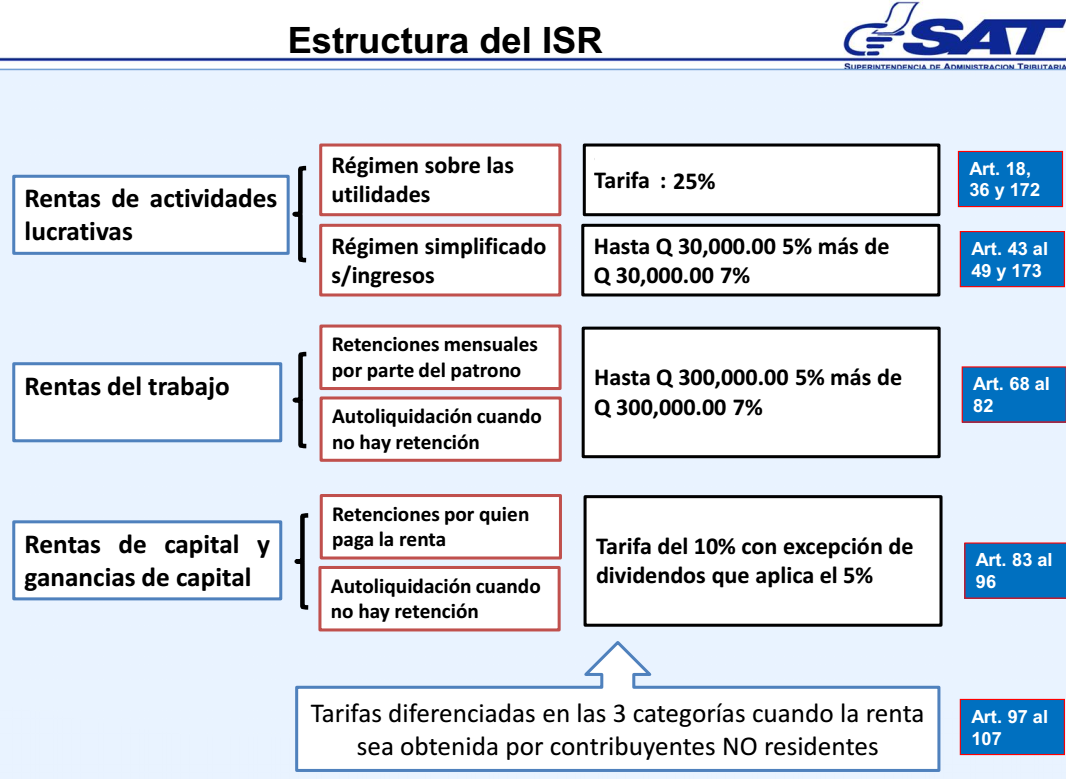

En el tema de impuestos: la deducibilidad de costos y gastos establecidos en el artículo 22 del Decreto 10-2012, Impuesto Sobre la Renta, indica los requisitos a cumplir:

- Que sean útiles, necesarios, pertinentes o indispensables para producir o generar la renta gravada.

- Deben estar debidamente contabilizados, para los contribuyentes obligados a llevar contabilidad completa.

- Que el titular de la deducción haya cumplido con la obligación de retener y pagar el impuesto fijado en este libro, cuando corresponda.

- Deben tenerse los documentos y medios de respaldo siguientes: Las planillas presentadas al IGSS y los recibos que este extienda, libro de salarios y planillas, en los casos de sueldos, salarios o prestaciones laborales, según corresponda. En este último aspecto (Patrono/Trabajador) debe tomar en cuenta el Acuerdo Número 1123 que contiene el Reglamento de Inscripción de Patronos en el Régimen de Seguridad Social:

En las sociedades mercantiles la Ley es clara: pueden inscribirse hasta dos representantes legales acreditados en una inscripción patronal que sean accionistas o socios de las mismas, dichas personas no están obligadas a reportarse como trabajadores en las planillas de Seguridad Social.

No tienen la calidad de afiliados al Régimen de Seguridad Social, los miembros de las Juntas Directivas o Consejos de Administración de las sociedades accionadas, y que perciban una remuneración para el ejercicio de sus cargos. Sin embargo, si desempeñaren otros cargos remunerados en la empresa, se considerarán afiliados con respecto a los mismos. Por tratarse de una empresa individual, debe observar el artículo 15:

ARTICULO 15. Las personas individuales que tengan la representación del patrono, y que ejerzan a nombre de éste funciones de dirección o de administración, tales como gerentes, directores, administradores, reclutadores y todas las que estén legítimamente autorizadas por aquél, son trabajadores afiliados y deben aparecer reportados como tales en las Planillas de Seguridad Social.

Caso contrario, tal como lo establece el artículo 23 del Decreto 10-2012, Impuesto Sobre la Renta, relativo a los costos y gastos no deducibles, en la literal f, son considerados como gastos no deducibles.

Saludos.