Buen día

No es una respuesta sencilla:

En las rentas del trabajo hay una responsabilidad solidaria (Patrono – Trabajador) y dependerá como el patrono está afiliado al ISR para poder subsanar lo siguiente (aplican rebajas):

Primer Caso: Régimen Sobre Utilidades

Segundo Caso: Régimen Opcional Simplificado Sobre Ingresos.

En el primer caso, la Ley de Actualización Tributaria, Decreto número 10-2012, libro I, que contiene la ley del Impuesto Sobre la Renta, vigente a partir del 1 de enero de 2013, y con énfasis en el artículo 22 el cual contiene los requisitos que se deben cumplir para que los gastos y costos sean deducibles. Entre otros establece:

Que el titular de la deducción haya cumplido con la obligación de retener y pagar el impuesto fijado en este libro, cuando corresponda.

Lamentablemente deberá rectificar todo el año a efecto, proceda la deducibilidad de los salarios y armonizarlo con todo el proceso de retenciones.

Agente de retención del ISR por rentas del trabajo (Retenciones a cargo del patrono)

- Constancia de retenciones SAT-1921 (constancia no Definitiva)

- Declaraguate Formulario SAT-1331

- Primeros 10 días hábiles del mes siguiente

- Generar anexo de retenciones

Ultimo día: 28 de febrero 2017 para el Informe Anual de Liquidación Rentas del Trabajo

Resultado de la liquidación (del 01 de enero al 31 de diciembre) SAT-1901

a) Devolución de retenciones en exceso

b) Monto a pagar

c) No hay pago y No devolución.

-

Informe Anual de Liquidación y Devolución de lo Retenido en Exceso, Rentas del Trabajo SAT-1481

-

Detalle de Formularios SAT 1331 (tener mucho cuidado, para evitar esto)

El total de la Fila 1 “Retenciones al Impuesto Practicadas Patrono Declarante” del detalle de la Conciliación, no es igual al total de la columna “Retenciones Sobre Rentas del Trabajo” del Detalle de Formularios SAT-1331 pagadas a la SAT, favor verifique. -

Constancia Informe Anual de Devoluciones ISR Rentas del Trabajo

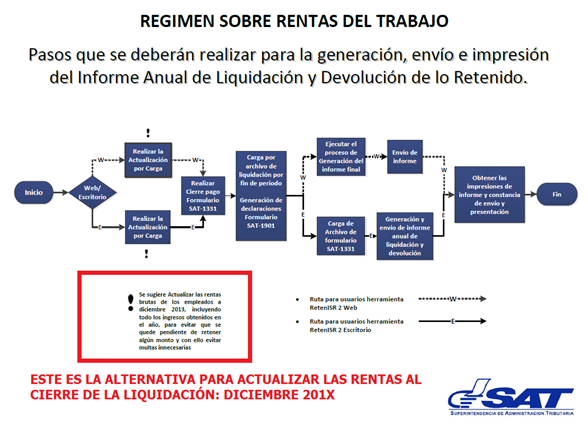

En el segundo caso: (Régimen Opcional Simplificado Sobre Ingresos.) Pagar la última con multa, se puede sustentar, para mejor compresión ver la siguiente imagen:

Fuente: http://portal.sat.gob.gt/sitio/index.php/descargas/doc_download/4728-proceso-de-presentacion-anual-retenisr.html

Finalmente: pagar y presentar el 1431 (Recomendable para los patronos inscritos como pequeños contribuyentes)

Contribuyente Asalariado

a) No le efectuaron retenciones

b) Le efectuaron retenciones por monto menor

Autodeterminación y pago directo / Declaraguate Formulario SAT-1431

Saludos