Como registro una aportación de Dólares en la contabilidad?

Que tipo de cambio debo manejar?

@Cindy_Lopez debe aplicar el tipo de cambio vigente por el banco de Guatemala al momento de haber recibido los US$.

Saludos

1 me gusta

Y al momento de pasarlos a una cuenta en Quetzales, que hago con el diferencial?

Se queda como Diferencial?

Buen día

Reiterando lo expresado por el Lic. González, por regla general las operaciones en dólares, deben calcularse en Quetzales tomando como base la tasa de compra de divisas que diariamente publica el Banco de Guatemala, como tipo de cambio de referencia del Quetzal con respecto al Dólar de los Estados Unidos de América en la fecha en que se realice el pago, (15 de marzo de 2017, es Q7.37397 por US$1.00)

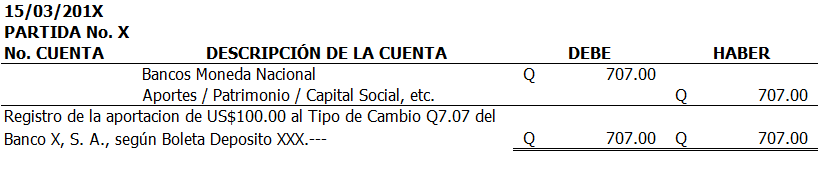

Al recibir los Dólares, y si estos son depositados, deberá registrarse en la contabilidad el tipo de cambio de compra que tenga el banco de su elección. Por ejemplo, si recibió US$100.00 y su banco los compro a Q7.07, en su cuenta bancaria en Quetzales el depósito será por Q707.00.

Por razones de orden práctico, esta es la forma más común para registro en la contabilidad y sin necesidad de conciliar diferencial cambiario.

No obstante lo anterior, la regulación de asuntos propios de la disciplina contable en moneda extrajera están contenidos en el Pronunciamiento No. 27 de los Principios de Contabilidad Generalmente Acepados (PCGA) aún vigentes en Guatemala,

PRONUNCIAMIENTO SOBRE CONTABILIDAD FINANCIERA No. 27

REGISTRO DE TRANSACCIONES

Las transacciones en moneda extranjera tales como compras, ventas, préstamos, cobros y pagos deben registrarse utilizando la tasa de cambio vigente en el mercado bancario, en el momento en que se realizan las operaciones.

El diferencial cambiario que resulte por la variación entre la tasa de cambio vigente a la fecha del cobro o pago con relación a la tasa de cambio utilizada en el registro original de la transacción, debe contabilizarse como parte de los resultados del período.

AJUSTE DE SALDOS A LA FECHA DE BALANCE GENERAL

Los saldos por cobrar y pagar en moneda extranjera al cierre de operaciones de una entidad deben ajustarse a la tasa de cambio vigente en el mercado bancario a la fecha del balance general. El diferencial que resulte de dicho ajuste, debe registrarse como parte de los resultados de dicho período.

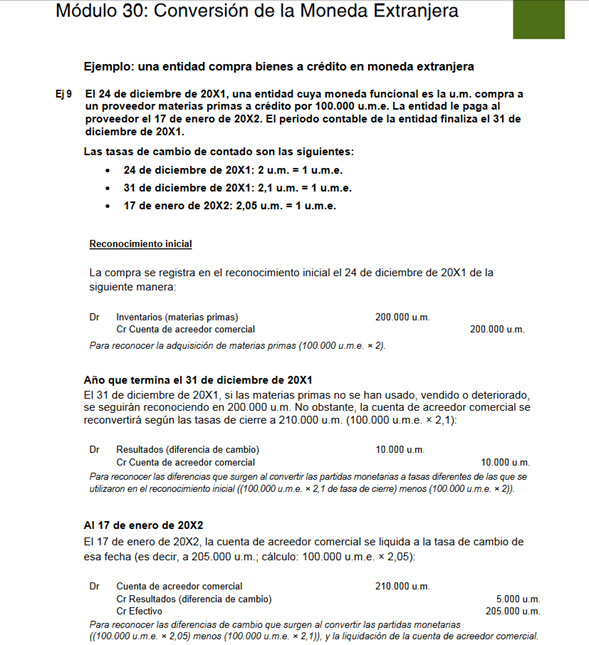

La Sección 30, Conversión de la Moneda Extranjera de la Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades (NIIF para las PYMES)

Esta sección prescribe cómo incluir las transacciones en moneda extranjera y los negocios en el extranjero, en los estados financieros de una entidad, y cómo convertir los estados financieros a la moneda de presentación.

La fecha de una transacción es la fecha en la cual la transacción cumple las condiciones para su reconocimiento, de acuerdo con esta Norma, en el momento de realizar la transacción.

La siguiente imagen de un ejemplo, ilustra de mejor forma el tratamiento contable según esta norma.

Saludos

6 Me gusta