Buen día

Aprovecho la oportunidad para sugerir una opción, para poder cambiar el nombre (título) de los Estados Financieros de Entidades No Lucrativas.

Seguramente me indicaran que es suficiente que se genere el reporte respectivo en excel y se le cambie el nombre del estado financiero.

La opinión de los participantes del Foro es muy importante.

Saludos

2 Me gusta

@Blagmiro_Contreras

Entendido el concepto y la necesidad. Vamos a ponerlo como parte de requerimientos de usuarios que incorporaremos a futuro.

Espero que lo pueda ver dentro de un tiempo.

@Blagmiro_Contreras apoyo totalmente la moción y a dicho cuadro también sugiero que los encabezados son conocidos con los siguientes nombres en color verde:

Aquí tal vez la sugerencia sería que se deje abierto el espacio para escribir el encabezado de acuerdo a la entidad que se este trabajando, y considerar que la certificación también se verá afectada con el nombre.

Sugiero que los participantes comenten ya que son cambios que no solo afectan aquí en guatemala, sino que también podrían afectar en otros países en donde se utiliza DC2.

Saludos

Muchas gracias Lic.

Muy buena observación, hay que esperar los comentarios de los usuarios de Diamante Contador en otros países, Quizá el Ing. @rtusher pueda indicarnos si es posible establecer comunicación con dichos usuarios y llegar a un consenso.

Por error involuntario coloque el Pronunciamiento 21, siendo el Pronunciamiento de Contabilidad Financiera No. 31 (Tratamiento de la Información Contable en las Entidades de Carácter No Lucrativo).

Desafortunadamente los nombres de los Estados Financieros que establece el Pronunciamiento No. 31 o de Patrimonio, Ingresos y Egresos y el de Excedente de Ingresos Sobre Egresos, sólo son aplicables para Guatemala (en tanto no se modifique el Artículo 368 del Código de Comercio, siguen vigentes los Principios de Contabilidad Generalmente Aceptados).

Por ejemplo: hay un artículo publicado por la Asociación Interamericana de Contabilidad sobre el tema: Normatividad Contable para entidades sin fines de lucro. (AIC - AIC)

El Comité de Normas de Contabilidad Financiera “FASB” por sus siglas en inglés (Financial Accounting Standars Board) ha emitido la norma de contabilidad contenida en el ASU 2016-14 (Acoounting Standars Update) (Not-for-Profit Entities - Presentation of Financial Statements of Not-for-Profit Entities) Actualización de las Normas de Contabilidad, que estará vigente el próximo año, para Entidades Sin Fines de Lucro - Presentación de Estados Financiero de Entidades Sin Fines de Lucro y que probablemente repercutirá en Guatemala principalmente para la entidades que reciben donaciones del extranjero.

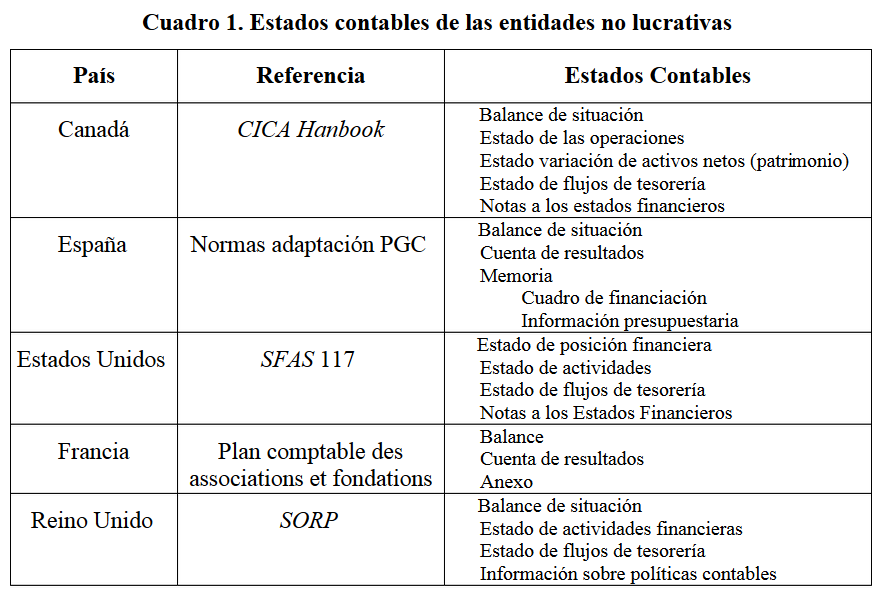

Como referencia, estos son los nombres que tienen los Estados Financieros de Entidades No Lucrativas en otros paises:

Fuente: Isabel Brusca / La Información Financiera de las Entidades No Lucrativas: una Perspectiva Internacional. https://www.researchgate.net/publication/28100224

Saludos.

1 me gusta

Buenas tardes estimados @Hugo_R_Gonzalez_B @Blagmiro_Contreras muy interesantes sus planteamientos:

En referencia a:

"Desafortunadamente los nombres de los Estados Financieros que establece el Pronunciamiento No. 31 o de Patrimonio, Ingresos y Egresos y el de Excedente de Ingresos Sobre Egresos, sólo son aplicables para Guatemala (en tanto no se modifique el Artículo 368 del Código de Comercio, siguen vigentes los Principios de Contabilidad Generalmente Aceptados)."

Encontré un documento que habla de Aplicación de PCGA o Normas NIC-NIIF en Guatemala:

En donde comprendo que los PCGA “No están Vigentes”.

Link del documento: http://portal.sat.gob.gt/sitio/index.php/leyes/doc_view/1261-aplicacion-de-pcga-o-normas-nic-niif-en-guatemala.raw?tmpl=component

Adicional les comparto estas capturas de pantalla de dicho documento:

Saludos.

@noeperez respecto a su comprención de "En donde comprendo que los PCGA “No están Vigentes”. " me permito informarle que existe una resolución de la CC en donde establece que lo vigente en Guatemala son “Los principios de Contabilidad Generalmente Aceptados” ya que no existe una norma que indique lo contrario, y en este caso es el Código de Comercio; el hecho que el colegio profesional halla hecho publico inclusive en el Diario Oficial un resolución en donde indican que deben considerarse a las NIIF, esta resolución NO le quita vigencia a los PCGA por no ser una norma superior al Decreto 2-70.

En el documento de SAT que se comparte puede observar que indica PCGA “o” NIIF, en ningún momento se indica que esten en deshuso.

Para que estos pierdan vigencia (PCGA) debe existir una Ley que así lo indique, y en este caso es el Organismo Legislativo el único que puede decretar Leyes.

Conslusión:

PCGA, siguen vigentes de conformidad al Código de comercio.

1 me gusta

Buen día

Hace varios años, en una capacitación impartida en el IGCPA un expositor hizo una aseveración (no se puede generalizar) pero que refleja la realidad de Guatemala, indicaba que el marco conceptual para la preparación y presentación de Estados Financieros eran las NIC (NORMAS DE INTERES DEL CLIENTE), obviamente no se refería a las Normas Internacionales de Contabilidad.

Al leer el documento citado, podrá ver que la Administración Tributaria, señala:

En adición a lo expresado por el Lic. @Hugo_R_Gonzalez_B, el 20 de octubre de 2011 fue publicado en el Diario Oficial, la Resolución de la Corte de Constitucionalidad que resolvió con lugar una acción de inconstitucionalidad de las NIIF (expresión que comprende también las Normas Internacionales de Contabilidad -NIC-) contenida en el Expediente 4468-2009

Los siguientes párrafos (parte medular del Expediente 4468-2009) le despejarán algunas dudas:

Saludos.

1 me gusta

Gracias a ambos, quedo claro el tema.

Saludos